O rombo histórico descoberto pela Americanas (AMER3) na quarta-feira, 11, não foi provocado por furtos de chicletes e balas no estabelecimento.

A companhia disse ter encontrado R$ 20 bilhões em “inconsistências contábeis”, que resultaram na renúncia do presidente da Americanas, Sergio Rial, e do diretor de relações com investidores, André Covre.

AMER3 despenca -77%

Repercutindo as incertezas sobre a transparência na gestão fiscal, a ação da varejista sofreu perdas relevantes no pregão de quinta-feira, 12.

O leilão de abertura da Americanas começou na B3 (BVMF:B3SA3) com a ação caindo -50% – uma queda que rapidamente aumentou para -70% e depois para -90% no leilão, a R$ 1,20. O leilão é um “mecanismo” da B3 para segurar a volatilidade, pode ocorrer na baixa e na alta.

Os papéis voltaram a ser negociados à tarde, às 14h40, com uma queda em torno de -80% e, logo depois, as negociações foram suspensas novamente.

Os papéis fecharam o pregão em queda de -77,33%, cotados a R$ 2,72 (ante os R$ 12 da véspera).

Segundo o Valor Data, a queda de -77,33% de Americanas ON (BVMF:AMER3) é o maior tombo de uma ação que compõe o Ibovespa desde 1994.

Americanas perdeu R$ 8,4 bilhões em valor de mercado apenas na quinta-feira.

Teleconferência com investidores

A diretoria da Americanas realizou uma teleconferência para detalhar as inconsistências no balanço da companhia.

Na ocasião, o ex-presidente da Americanas disse que os problemas contábeis da empresa se arrastam por cerca de 7 a 9 anos e que parte das inconsistências pode vir a ser lançada como perdas e ganhos da companhia.

“Os R$ 20 bilhões são a melhor estimativa do que vimos em 9 dias, não chancelados por auditoria”, ressaltou Rial.

Ele afirmou também que essas incongruências na maneira de reportar a conta de fornecedores não é um problema da Americanas, mas sim algo que se arrasta desde os anos 90 no setor, devido a diferentes formas de reportar essa rubrica.

Destrinchando o rombo

Como é possível que uma inconsistência de R$ 20 bilhões tenha passado despercebida? Essa é a grande pergunta do mercado.

Segundo Rial, a companhia cresceu muito rápido e, para se financiar – principalmente na operação digital –, a Americanas antecipava pagamentos para fornecedores contratando dívida com os bancos – uma operação comum, conhecida como “risco sacado”.

Nesse tipo de transação, o banco compra com deságio a dívida da empresa com o fornecedor. Depois de um prazo estipulado, a companhia tem que pagar o banco (e não mais o fornecedor).

Essas transações deveriam ter sido contabilizadas como dívida bancária, uma vez que a Americanas tinha que pagar ao banco, mas, segundo Rial, a dívida era contabilizada como “conta de fornecedores”.

É como você pagar um produto de R$ 10 à vista por R$ 9 utilizando o dinheiro do banco, pagar o banco a prazo por R$ 9,50 e contabilizar apenas R$ 9. Isso é computado como se fosse uma dívida com o dono da loja do produto, e não com o banco — o que incorre em despesas de juros ao longo do tempo.

Rial estima que os impactos dessas inconsistências sejam de R$ 20 bilhões, mas o mercado teme que a auditoria externa confirme uma alavancagem ainda maior.

Americanas vai quebrar?

Na conferência com o mercado, Rial destacou que a Americanas precisará de uma capitalização e que ela não será de “milhões, mas de bilhões”.

Para se ter ideia da gravidade, o rombo é maior que o patrimônio líquido da companhia registrado ao fim de setembro, pouco abaixo de R$ 15 bilhões.

Esse é um dos maiores escândalos do mercado de capitais brasileiro e há uma grande expectativa sobre como serão os próximos dias para a ação da AMER3. É cedo para afirmar que existe uma possibilidade de falência, pois não temos a concretização desse cenário e os acionistas da companhia devem buscar alternativas antes de chegar a isso, como a que está na mesa – um follow-on (emissão secundária de ações) bilionário.

Bancos com maior exposição ao varejo

No comunicado enviado aos colaboradores, a Americanas disse que tem R$ 8 bilhões em caixa e que seguirá pagando os fornecedores no prazo estipulado.

Só que existe ainda o risco que os bancos sofrem ao oferecer o crédito para varejistas pagarem fornecedores à vista, enquanto eles recebem a prazo.

De acordo com o estudo do Bradesco BBI, o Santander Brasil (BVMF:SANB11) e o BTG Pactual (BVMF:BPAC11) são os bancos com maior exposição ao segmento de varejo (~7% do crédito total), seguidos por Itaú (BVMF:ITUB4) e ABC Brasil (BVMF:ABCB4) (~3%), enquanto Banrisul (BVMF:BRSR6) e Banco do Brasil (BVMF:BBAS3) têm ~2%.

Por outro lado, em termos de porcentagem do capital total, o Santander Brasil tem a maior exposição (~42%), seguido pelo ABC Brasil (~24%), BTG Pactual (23%), Itaú (22%), Banrisul (13%) e Banco do Brasil (12%).

“Diante do cenário de restrição de crédito do país, as grandes varejistas criaram um sistema de crédito destinado a alimentar seu negócio principal, o varejo. No entanto, os bancos apresentaram um indicador negativo no balanço: o aumento da inadimplência”, avalia Lopes.

O que fazer com as ações?

Todo o entusiasmo dos operadores com os últimos dados se converteu em debandada e diversas dúvidas sobre o futuro da empresa.

Antes da notícia, os papéis da companhia vinham de 42% de valorização no período de um mês por conta do otimismo com a nova gestão, tocada por Rial.

Com queda de -77%, a Americanas perdeu R$ 8,4 bilhões em valor de mercado após rombo bilionário.

Victor Bueno, analista de Small Caps da Nord Research, acredita que, para aqueles que já estão posicionados nas ações, antes de vender é melhor aguardar por sinalizações mais concretas sobre o que vai ser feito pela companhia para contornar esse grande rombo bilionário.

Mas, ao mesmo tempo, não é momento para comprar novas ações ou abrir posição (para os que não são acionistas) em AMER3 apenas porque os papéis apresentaram essa grande queda ontem.

“É importante ressaltar que as oportunidades não surgem somente pela desvalorização de uma ação, mas sim pelo conjunto de fatores: bons fundamentos da empresa + preço adequado de seus papéis”, afirma.

Pensando a longo prazo, o foco do investidor deve ser em companhias resilientes e que podem continuar entregando crescimento apesar do cenário — ainda mais em um setor desafiador como o varejo no país.

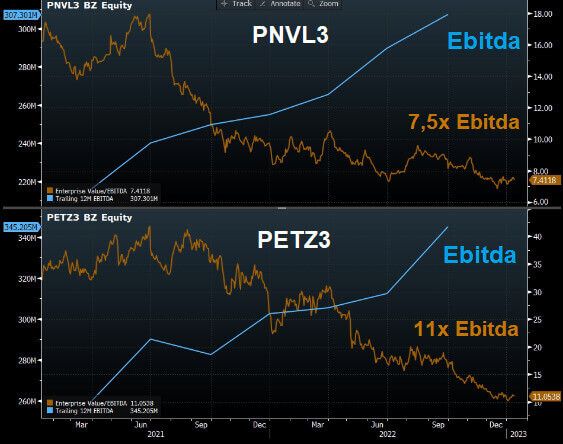

Sendo assim, a preferência deve ser por empresas que atuam em segmentos sólidos e que apresentem resultados crescentes, como Panvel ((BVMF:PNVL3)), no varejo farmacêutico, e Petz ((BVMF:PETZ3)) no varejo pet.

O que esperar para o varejo?

Bueno também afirma que é muito cedo para afirmar qual vai ser o comportamento das ações das concorrentes, mas é possível apontar tendências para curto e médio prazo.

“A gente tem Americanas como uma das principais concorrentes do Magazine Luiza (BVMF:MGLU3), seja no digital, seja no físico, então a gente tende a olhar como algo benéfico para Magalu, não somente em fundamentos. A Americanas vai ficar muito enfraquecida com esse rombo.”

Já a Via ((BVMF:VIIA3)) não deve ser beneficiada, na visão do analista. “Para as ações, pode ser ruim, pelo menos no curto prazo, porque a Via já teve alguns problemas em um passado não tão distante, algumas polêmicas que geraram processos trabalhistas e acabaram afetando os resultados da empresa e, consequentemente, as ações.”

Outro concorrente que pode se beneficiar no curto e médio prazo é o Mercado Livre (NASDAQ:MELI) ((BVMF:MELI34)). “A empresa não é brasileira, mas tem operações muito fortes em todo o Brasil, principalmente no digital, e vem ganhando market share em cima de suas principais concorrentes nos últimos anos.”

Fonte: Investing

Deixe um comentário